家族信託は普及期に入り、各専門家が報酬基準を打ち出しています。本ページでは、家族信託に携わる専門家の行うべき任務を説明し、任務に見合う適正報酬とは何かについて解説します。そして、報酬相場には触れつつも、報酬設定の理論とカラクリを説明し、家族信託の真のプロフェッショナルの見分け方を知っていただきます。

1.家族信託にかかる費用の全体像を知ろう

1-1.信託財産価額の1%基準と、この基準との付き合い方

インターネット上でよく提示されているのが、信託財産価額の1%、などの基準です。5,000万円の不動産(土地4,000万円、建物500万円、金銭500万円)を信託する際の費用の例ですと、次のとおりです。

② 信託登記の司法書士報酬 10万円

③ 金融機関の審査手数料 3万円

④ 消費税①②③ 5万400円

⑤ 登録免許税 14万円(土地12万円・建物2万円)

⑥ 公証人手数料 約7万円

合計 約90万円

このように、家族信託の利用には、概ね100万円前後かかります、と喧伝されています。目安としてはよいですが、ポイントは、報酬設定の仕方から、真のプロフェッショナルをどう見極めるかです。

- 真のプロフェッショナルと、家族信託の業務ツールを用いてとりあえず信託組成にトライする専門職と、どちらにコンサルティングを依頼しても同じ50万円の価値があるのか?

- 1%基準の場合、信託財産が1億円になるとコンサルティング報酬は100万円と2倍になるが、それは本当に2倍の価値ある仕事なのか?

- コンサルティングと言っても、その報酬で何をしてくれるのか?(そもそも、家族信託組成コンサルティングの意味を、一般の方は正しく把握していない)

筆者の私見では、「家族信託の専門家」を名乗る専門職で、真のプロフェッショナルと言える人は10%もいません。セミナー講師をしていても、インターネットでそれらしい記事を書いていても同様です。セミナー講師やインターネット記事執筆は座学のみでもできます。また、実務経験があっても、検証姿勢が不足していて真のプロフェッショナルと呼べない人もいます。

本ページでは、家族信託の費用(その中心となるコンサルティング報酬)について紐解きながら、真のプロフェッショナルとはどのような者か、という点も配慮して解説します。「相場」という話題から一歩も二歩も踏み込んでお話しますので、ご期待ください。

1-2.イニシャルコスト(初期費用)

家族信託のイニシャルコスト(初期費用)について整理します。専門職等のノウハウの対価に関するものと、手続きに付随する実費、などの整理の仕方もありますが、ここでは、「依頼先により異なるもの」と「どこに依頼しても同じ基準によるもの」という整理の仕方で解説します。

ア)依頼先により異なるもの

① 専門家のコンサルティング報酬

一口にコンサルティングと言っても、その専門家が何をしてくれるのか、この語句から伺えることは曖昧模糊としています。実際、「コンサルティング業務」と名付けた支援業務の中に、どのような任務が含まれているかは、支援する専門家により異なります。詳細は後述しますが、まずは、家族信託という新しい財産管理制度をお客様に処方するにあたり、必要な任務をある程度包括的に含むものと考えるといいでしょう。

② 司法書士の登記報酬

信託財産に不動産が含まれるときの、信託を原因とする所有権移転登記の申請には、司法書士報酬がかかります。

③ 金融機関の審査手数料

信託金銭を信託口専用口座で管理するにあたり、金融機関によっては審査手数料がかかります。

イ)どこに依頼しても同じ基準によるもの

① 公証人手数料

信託契約書は、公正証書にすることが多いです。一定の基準で公証人手数料がかかります。

② 登録免許税

信託財産に不動産がある場合、所有権移転登記の際に、一定の税率で登録免許税がかかります。

1-3.ランニングコスト(運転費用)

① 専門家との定期・不定期面談費用

信託を組成した専門家と、組成後のメンテナンスを行うために、定期的あるいは不定期に、面談をすることをお薦めします。組成時の報酬である程度まかなえるものもあれば、これ以上の組成後支援は別途報酬がかかります、とされているものもあります。

② 受託者事務の代行費用

受託者の事務はときに煩雑です。助言するに留まらず、受託者事務を代行してくれる専門家もいます。もちろん、別途報酬はかかります。

③ 信託監督人・受益者代理人の報酬

信託監督人や受益者代理人を依頼する場合、報酬の設定をすることがあります。ご親族ではなく、専門家に依頼するとなれば、当然に報酬がかかります。

2.専門家のコンサルティング報酬の構成メニューを見てみよう

2-1.専門家のコンサルティング報酬を構成する任務(メニュー)とは

家族信託の組成時における、専門家のコンサルティング報酬を構成する任務(メニュー)を解説します。当事務所では、次の任務を組成時のメニュー構成としています。これらを参考に、これから依頼しようとしている専門家に、組成時のメニュー構成を確認してみましょう。

なお、報酬の相場というのは、このメニュー構成の話を抜きにしては語れません。メニュー構成が軽く、仕事もお粗末であれば、安かろう悪かろうという話です。家族信託は、依頼する専門家の力量と、業務範囲(メニュー構成)が不明確です。本ページで、専門家を吟味する視点を養ってください。

2-2.対人業務~コンサルティング構成メニュー

① 課題の発見・提案

皆様からのヒアリングと、当事務所(専門家)からの質問を織り交ぜながら、皆様のご家族の課題を発見し、家族信託を中心に据えた課題解決方法の提案をします。

② 相談者及び相談者側関係者との面談、説明

ご相談者のご家族との面談を繰り返し、家族信託を中心に据えた対策がなぜ効果的なのか、ご納得いただきます。

③ 信託インフラ(金融機関を中心に)との折衝

担保付き不動産を信託財産とする場合など、ご家族を取り巻く関係インフラ(この場合は金融機関)に、今回の家族信託組成に伴う協力を仰ぐ必要がありますが、当事務所が窓口となって仕切ります。

④ 組成直後の受託者支援

信託契約書作成後一年間に亘り、受託者に対し助言を行い、受託者事務を間接的にフォローします。

2-3.技術的業務~コンサルティング構成メニュー

① 信託スキームの策定

家族信託のキャスティング、信託目的、受託者の権利義務の内容、受益権の移動の仕方、信託の出口の形など、家族信託のスキームを策定します。

② 信託契約書の作成

家族信託の契約書原案を作成します。

③ 税務リスクの検証

家族信託組成時、信託の継続中、信託の終了時の3つのステージごとに、税務リスクを検証していきます。必要に応じて、税理士をパートナーに迎えます。

④ 後続登記・法務リスクの検証

家族信託による財産管理は、組成したとき(最初の信託組成コンサルティングが終了したとき)がスタートです。ご家族の環境変化に伴い、メンテナンスの登記を入れていきます。そして、信託の終了時には民法の世界に戻ってくる登記を入れます。そうした、組成後に入れていく登記を「後に続く登記」という意味で、「後続登記」と呼んでいます。下手な専門家が組成すると、後の登記が入らないという大事故が起こることもあります。そうした事故が起きないように、リスクを検証する必要があります。

なお、家族信託の場合、後続登記リスクと法務リスクは密接な関係にあるため、同じ項目立てで説明しています。家族信託の専門家として最も浸透しているのは、弁護士ではなく司法書士であるという事実の背景には、このような登記リスクと法務リスクの境界がなく、一体的に考えていくべきことが理由にあります。登記リスクは、司法書士にしかわからない検証分野と言えます。

2-4.手続き業務~コンサルティング構成メニュー

① 公正証書化の支援

信託契約書は、多くの場合、公正証書で作成します。公証人は決して信託のプロとは言えないので、信託契約書原案を作成した専門家によるフォローが必要です。公証人の理解が不足しているときの説明や、誤解しているときの交渉の役目を担います。

② 信託の不動産登記の支援

司法書士ではない専門家がコンサルティングする際には、信託の不動産登記を担当する司法書士との打ち合わせを行います。ちなみに当事務所は司法書士事務所ですので、当事務所が直接登記を担当します。

③ 信託口口座開設の支援

信託金銭を管理するための、信託口専用口座の開設を支援します。信託口口座とは、信託法と信託契約書に対応するための特約が付された普通預金口座となります。信託口口座を開設できる金融機関の選定を行い、金融機関との窓口となります。

2-5.真のプロフェッショナルの見分け方

ここまでの説明を踏まえて、相談に乗ってもらっている専門家に、家族信託の費用について次の点の質問してみましょう。

ア)リスクについて

② リスクの検証はしてくれますか?

③ コンサルティング報酬にリスク検証費用は含まれていますか?

①②;まず、家族信託のリスクを類型別に説明できない人は、真のプロフェッショナルではありません。具体例を1つ2つ言えるレベルでも物足りないです。きちんと、類型別に話せるかどうかがポイントです。また、リスク検証が家族信託組成業務の一部だということを、その専門家が認識しているか、確認してください。

③;リスク検証費用は含まれていて当然ですが、検証というキーワードをお客様が出した結果、追加費用が必要です、というのも真のプロフェッショナルではありません。検証はコンサルティング業務の一部であり、オプションで行うべきことはありません。

イ)家族信託組成後のフォロー

② どのようなフォローをいつまでしてくれますか?

家族信託組成後のフォローは、受託者事務の実際がわかっていないとできません。また、半永久的にフォローします、というのも不自然です。もちろん、専門家側としては、半永久的にいつでもお客様にご相談いただきたいのですが、実際のフォローは内容により別途報酬がかかると当初より案内できる人が真のプロフェッショナルと言えます。

無責任に、無償でずっとフォローすると言う人は、そもそも受託者事務のフォローとは何かがわかっていない証拠です。

3.専門家の生業別にコンサルティングメニューの差異・報酬相場を知ろう

3-1.生業別コンサルティングメニューの差異

家族信託の専門家、という職業があるわけではありません。家族信託専門士、民事信託士など、資格を想像させる呼称がありますが、皆、それぞれに生業のある人達ばかりです。生業別に、家族信託のコンサルティングメニューは異なり、報酬の内訳も変わってきます。そのカラクリを、ここでは説明します。

3-2.専門家が司法書士の場合

*相場;30万円~数百万円

家族信託のコンサルティングに最も多く取り組んでいるのが司法書士です。司法書士は法律系専門職なので、契約書作成能力にも長けた者が比較的多く、契約書作成から登記まで一気通貫で支援できます。遺言や成年後見も取組んでいる者が多い司法書士は、家族信託コンサルティングに最も向いている専門職と言えます。

司法書士一人でコンサルティングを完結できることも多く、組成時のメニューは充実しがちなので、コンサルティング報酬は比較的高額となるでしょう。

3-3.専門家が弁護士・行政書士の場合

*相場;30万円~数百万円

司法書士と同様、法律系専門職であるのが弁護士と行政書士です。ただし、登記の専門ではないので、不動産が絡む信託では、必ず司法書士をパートナーに迎えます。登記リスクまで検証できる弁護士・行政書士はいないので、司法書士による登記(・法務)リスク検証費用がどのように設定されているかが、大きなポイントになります。

実は、ここに一つ課題があります。司法書士と同じカテゴリの法律系専門職である弁護士や行政書士は、司法書士による登記(・法務)リスク検証の必要性を、お客様にきちんと説明していない(あるいは元々想定していない)場合があります。そのため、司法書士の役回りはもっぱら登記のみとし、司法書士に登記(・法務)リスクの検証をしてもらっても、検証報酬を司法書士がお客様に請求することはNGとしている人もいます。

家族信託のコンサルティングの依頼を考えている皆様は、この状況をどのように考えたらよいでしょうか。

不動産が絡む信託では、有能な司法書士は要(かなめ)となります。司法書士が登記のみを漫然と引き受ける時、登記(・法務)リスク検証機能が働かない可能性があります。まずは、依頼する弁護士や行政書士に対し、司法書士による登記(・法務)リスクの検証の要否について、その考えを聞いてみてください。そのうえで、検証能力のある司法書士に登記の依頼をしてもらうよう促す必要もあるでしょう。

お客様自ら、当事務所を登記申請とリスク検証担当としてご指名いただいても構いません。コンサルティングと、信託組成後の伴走は、お客様の身近にいる専門家が行うべきです。一方、登記申請とリスク検証は、遠方にいる当事務所が担当しても問題ないと思います。

3-4.専門家が税理士の場合

*相場;0円~(パートナーとして入る法律系専門職が別途報酬の設定をする)

税理士が家族信託のタクトを振る場合、スキーム策定・契約書の作成・登記など、コンサルティングメニューの多くを法律系専門職に頼らざるを得ません。

しかし、税理士は、資産家オーナーや経営者など、家族信託を必要とする相談者と密な関係を構築していることが多々あり、対人業務を中心に、家族が一丸となって家族信託を中心とした相続対策に取り組めるように、安定した人間環境を整える、そのような役目を担います。

このとき、税理士が直接、家族信託のコンサルティング報酬を設定することはあまりなく、パートナーとして迎え入れた法律系専門職を中心に据えて、ご家族を支援していくことになります。

税理士が、数字だけ見る、節税だけ考える時代はとうに過ぎています。

税理士は、皆様の数字とともに、ご家族のこれまでの人生をつぶさに見てきたはずです。そのような立場にある税理士が、皆様ご家族の将来を俯瞰したときに、ご家族の課題を発見し、家族信託などの各種制度を利用して課題を解決していく、そんな時代になりました。

当事務所でも、そのような先見の明がありご家族の将来に寄り添う気概のある税理士さんから、パートナーとしてご指名いただく機会が増えました。当事務所の設定したコンサルティング業務の報酬規程に基づき、税理士さんと役割分担をしながら、チームとしての報酬のご提示をしたりしています。

3-5.専門家が相続系コーディネーターの場合

*相場;0円~(パートナーとして入る法律系専門職が別途報酬の設定をする)

相続系コーディネーターの生業は、不動産会社、生命保険会社、ファイナンシャルプランナーなどが中心で、稀に不動産鑑定士・土地家屋調査士などの周辺士業もあります。

税理士と同様、スキーム策定・契約書の作成・登記など、コンサルティングメニューの多くを法律系専門職に頼らざるを得ません。

また、資産家オーナーや経営者など、家族信託を必要とする相談者と密な関係を構築していることも、税理士と同様です。対人業務を中心に、家族が一丸となって家族信託を中心とした相続対策に取り組めるように、安定した人間環境を整えるのが主な役目と言えます。

家族信託により、家族の財産管理と財産承継プランの道筋をつけた後、資産家やオーナー様に、新しい資産活用の提案をしていく、というのが相続系コーディネーターの事業プランです。したがって、家族信託のコンサルティング報酬を個別に設定することは少なそうです。

なお、当事務所では、相続系コーディネーターの方からクライアントの家族信託の組成支援を依頼されることが多いですが、この場合、当事務所の設定したコンサルティングメニューを、相続系コーディネーターと役割分担し、チームとして報酬をご提示することもよく行なっています。

3-6.専門家が金融機関の場合

*相場;50万円~

一部の金融機関が、家族信託コンサルティングサービスを始めて2~3年が経過しました(令和元年5月現在)。信託口口座の開設ができることと、金融機関自らがコンサルティングを行うことは別問題です。報酬設定は、高すぎもせず、安すぎもせず、というところです。ホームページにおいては、コンサルティングメニューの詳細は見えてきません。基本的には、法律系専門職と連携しているようです。直接の問合せが必要でしょう。

武蔵野銀行 むさしのファミリー信託サポート 2017年9月~

山口フィナンシャルグループ 民事信託サポートサービス 2018年4月~

オリックス銀行 家族信託サポートサービス 2018年9月~

※筆者はオリックス銀行と情報交換をしていますので、詳細をお聞きになりたい方は、個別にお問い合わせください。

3-7.専門家のコンサルティング報酬の相場を正しく理解する

このように見てくると、家族信託の組成コンサルティングと言っても、専門家により、得意分野・メニュー構成・立ち位置も異なることがわかっていただけたと思います。その違いを理解せずに、費用の相場を知っても、意味はありません。根拠もなく高額すぎる報酬、あるいは安すぎる報酬設定を正しく排除する視点と、意義のあるコンサルティング業務を適正に評価する姿勢が重要です。

これが、皆様が真のプロフェッショナルたる専門家に支援を受ける契機となりますし、家族信託市場を健全に発展させる土壌となります。(家族信託市場の健全な発展は、取り組む専門家のみならず、支援を受ける一般の方にとって、当然に幸せな結果をもたらします。)

4.家族信託の設計図により変わる報酬体系を知る~信託財産価額の1%・一律20万円の罠

4-1.家族信託の設計図により変わる報酬体系

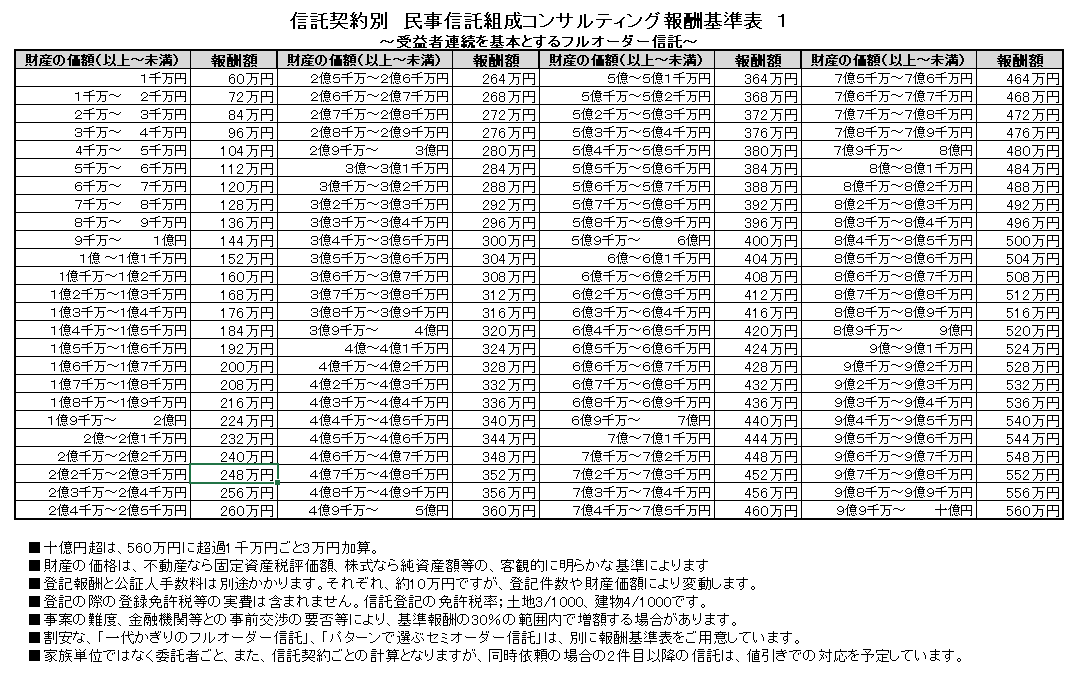

当事務所では、本日現在(令和元年5月現在)数十件の家族信託の組成実績がありますが、ご相談者の課題の発見に努める姿勢で取り組んできた結果、次のように、3つの大枠で設計図の類型を定め、報酬基準表を作成するに至りました。

設計図によらず、信託財産の1%を単一的な報酬基準としている場合、このような視点が抜けている可能性があります。たとえば、ウの「一代限りのセミオーダー信託」の類型の場合、1億円の信託財産だとしても、その1%の100万円をコンサルティング報酬とするのは、はっきり言って割高と思います。

ア)受益者連続を基本とするフルオーダー信託

② その他お客様の希望を丁寧に叶える設計

受益者連続とは、財産権である受益権を数代に亘り承継していく設計です。関係者の変更を当初より想定しており、財産権と管理処分権がどのように移転していくか、綿密にシミュレーションする必要があります。

あらゆる承継パターンにおいて、法務リスク・後続登記リスク・税務リスクを極小化する必要があるので、難度の高い設計となります。一番高額な報酬基準表を準備しています。

【図1】報酬基準表1

※ 信託内借入れの論点がある場合、加算基準あり

イ)一代限りのフルオーダー信託

② 資産運用・組換え機能装備

③ その他お客様の希望を丁寧に叶える設計

一代限りで信託を終了させる場合であっても、お客様の希望を丁寧に叶えていくプランとなります。たとえば、遺言を作成するとき、受遺者(財産をもらう人)の亡くなる順序の相違に備え、予備的条項を充実させますが、家族信託の出口においても、そのような設計をきめ細かくする場合があります。

また、信託財産とした後、資産運用や資産組替えをしたい(いわゆる相続対策を継続したい)というニーズにも、応えることが可能です。

報酬基準表1の75%の金額としています。

【図2】報酬基準表2

※ 信託内借入れの論点がある場合、加算基準あり

ウ)一代限りのセミオーダー信託

② シンプルな遺言代用機能あり

③ 遺言代用機能を付加しない場合、信託終了時の財産の帰属を、遺産分割協議で行う

一代限りで信託を終了させる場合で、不動産については売却処分や賃貸管理ができ、金銭については受益者のために標準的な使い方ができればよいとする信託で適用する報酬基準です。シンプルな遺言代用機能を持たせ、信託終了後に財産をもらう人を設定するのが一般的ですが、最近では、信託終了時には遺産分割協議の効果を出したいとするお客様も多いので、これに対応する設計を用意しております。

報酬基準表1の50%の金額となります。

【図3】報酬基準表3

4-2.家族信託のコンサルティング報酬が一律20万円?

次に、たとえば、一律20万円という設定について、いろいろ考えることを述べます。このような、わかりやすくリーズナブルな定額報酬は、皆様にとって本当によい場合もあれば、価格設定の仕方が洗練されていないと、依頼者と専門家双方が不幸になる可能性もあります。

そこで、「洗練されていない価格設定」が生まれる要因を考えてみます。なお、下記の「誤解」や「無知」は、ともに「家族信託の専門家」のものです。

ア)標準化の誤解

② 業務工数を減らすことでサービスを定型化する結果、お客様のニーズの芽を摘んでいる

イ)奥行きへの無知

② 家族信託の設計図の違いにより、リスクも多様化することに気づいていない

4-3.標準化の誤解~サービスの定型化とフォーマット信託

筆者は、業務の標準化は否定しません。父母の自宅を売却するためだけに組成する信託など典型的な設計図において、リスクパターンを抽出して、リスクを極小化した信託を、少ない工数で組成できれば、一律〇〇万円という価格設定は可能かもしれません。

しかし、コンサルティング業務の本質が「課題の発見」であるならば、お客様自らが、次のような思考を経て専門家の事務所を訪れ、漫然と受任したとき、本当の意味でのコンサルティングは行われていないことになります。

② 母が自宅に一人で暮らしており、今後の判断能力の低下に備えたい

③ 成年後見制度はいろいろと窮屈な面があるようだ

④ 家族信託をぜひ処方してもらいたい

これに対し、専門家の回答・任務は次のとおりとします。

② フォーマットの穴埋めをして、家族信託の組成をして終わり。

このように、課題の発見を特に行わず、サービスを定型化した「フォーマット信託」であれば、一律20万円は可能かもしれません。(事務員に家族信託の業務を下ろしている組織はこのような状況と予測します。)

しかし、お客様からのヒアリングを充実させず、ニーズを汲み切れず、もしくはニーズが出てきてもフォーマットに落とし込むためにその芽を摘むようなことがあるならば、何のためのコンサルティングかわかりません。

専門家の姿勢一つの話かもしれませんが、一律〇〇万円という設定には、このような罠があると思いますので、皆様としては、よく吟味しながら、そうした価格設定のサービスをご利用になるか否かの判断をするといいでしょう。

4-4.奥行きへの無知~検証なきアレンジ信託

業務の標準化は、リスクのパターン検証を極限まで行い、正しく行なえば素晴らしいことです。また、標準化されたツール(フォーマット)を用いた信託の組成も良いところがあります。それは、ポイントが整理されており、初級者でもそれなりの仕事ができることです。

しかし、ご相談者の希望は、事案ごとに変わります。標準化された契約書をベースとして、深い検証なくアレンジし、大事故が起きそうな契約書をよく見かけます。ご相談者の希望を叶えたいとする姿勢はよいですが、事故リスクのある信託を組成してしまえば、それは家族信託の専門家としては失格です。

このような、家族信託のコンサルティング業務の奥行きを知らずに、一律〇〇万円、信託財産価額の1%、などと報酬基準を定めているとしたら、そもそもそのような専門家には依頼を控えた方がいいことになります。

相談者の希望は、限界なき検証の結果、実現するもの。このようなポリシーのある真のプロフェッショナルは、安易な報酬基準を用いることは少ないはずです。

4-5.家族信託100件の実績の罠

家族信託の組成実績が100件以上となると、日本のトップランナーと評されるようです。しかし、コンサルティングの必要のないフォーマット信託であったり、リスク検証の不十分な信託をいくら組成しても、事故予備軍を量産しているだけで、本当にお客様のため、あるいは日本のためになっているのかわかりません。

実際、標準化の意義を誤解していたり、信託の奥行きに対し無知であったりする可能性が十分にあります。コンサルティングの本質である「課題の発見」を丁寧に行ない、ご相談者の希望を「限界なき検証」で実現している専門家であれば、1~2年の間に100件超の実績を積んだというのはなかなか非現実的な数字です。

家族信託の専門家を名乗る人の中で、真のプロフェッショナルと言える人は10%にも満たないと思いますが、そこまで洗練された専門家が、一組織に集中して在籍していることは、現時点においてはあり得ません。フォーマット信託と検証なきアレンジ信託が量産される不幸、筆者は非常に危惧しています。

5.家族信託にかかるその他の費用の詳細と相場は?

5-1.司法書士の登記報酬

タイプ; イニシャルコスト(初期費用)・依頼先により異なる

*10万円~

一般的に、所有権移転登記の報酬は5万円くらいからです。ただし、信託による所有権移転登記は、信託目録の作成も任務に含まれるため、ややボリュームのある業務です。当事務所では、当事務所のコンサルティング業務に付随して登記業務を請けるとき、基本報酬を10万円に設定しております。

なお、当事務所では、他の法律系専門職より登記の依頼を請ける場合、登記・法務リスク検証報酬も計上させて頂ける場合には、もう少し増額しております。

5-2.金融機関の審査手数料

タイプ; イニシャルコスト(初期費用)・依頼先により異なる

*3万円~

家族信託の信託契約書を、専門家が金融機関に持ち込み、信託口口座を開設する際に、金融機関によっては、審査手数料がかかります。信託口口座開設のための事務取扱規程を標準整備している金融機関はまだ少ないですが、標準整備している金融機関も、漫然と開設に応じるわけではなく、持ち込まれる信託契約書の健全性・法的安全性をチェックします。その際、自前でチェックできる体制を整えているところは無料で開設できますが、外部の法律専門家にチェックを委託しているところは、チェック費用(審査手数料)がかかります。

5-3.公証人手数料・登録免許税

タイプ; イニシャルコスト(初期費用)・どこでも同じ基準

*5~10万円(公証人手数料)

公証人手数料は、規定に則って計算されます。信託財産の価額や、契約書の作成枚数により異なります。およそ、5~10万円に収まっているようです。以下は、公証人手数料についての、日本公証人連合会の頁です。

登録免許税は、土地であれば固定資産評価額の0.3%、建物であれば固定資産評価額の0.4%の計算式で算出します。評価額1,000万円の場合で3~4万円、評価額5,000万円の場合で15~20万円です。

5-4.専門家との定期・不定期面談の費用

5-5.受託者事務の代行費用

5-6.信託監督人・受益者代理人の報酬

タイプ;ランニングコスト(運転費用)・依頼先により異なる

ランニングコストについては、またページを改めて、深堀りしたいと思います。受託者を中心とするご家族を、組成後にどのようにご支援していくか、筆者は目下論考すべき課題として位置づけています。本サイトをご覧になっている方には、専門家・実務家の皆さんもいらっしゃいますが、ぜひ一緒に、考えていきたい分野です。

6.家族信託のケース別費用シミュレーション

6-1.ケース別費用シミュレーション

当事務所の報酬基準表3種類を用いて、ケース別の費用をご紹介してみます。なお、どのケースも公正証書で信託契約書を作成し、審査手数料のかかる金融機関は利用しないこととします。信託財産も、5,000万円にあえて統一しました。

6-2.報酬基準表1~受益者連続を基本とするフルオーダー信託

母 78歳 最近、認知症の兆候がみられる。

長男54歳 会社でも重責を担っていて、家族の信頼が厚い。

長女52歳 穏やかな性格で、父や兄の方針には従う気持ちがある。

二男48歳 精神疾患を数年前に発症し、仕事も続かない。

精神疾患発症後は、二男妻が献身的に二男家族を支えている。

ア)課題

① 母の認知症への対応(遺産分割協議の回避、後見の財産管理では難しい内容の財産使途)

② 二男の精神疾患への対応(遺産分割協議の回避)

イ)ニーズ

① 父亡き後の財産は、母を支えるために使う。

② 信託金銭は、介護等で貢献した者(親族)への介護報酬としての支払い原資としたい。

③ 母も亡き後は、不動産は売却して金銭で分ける。

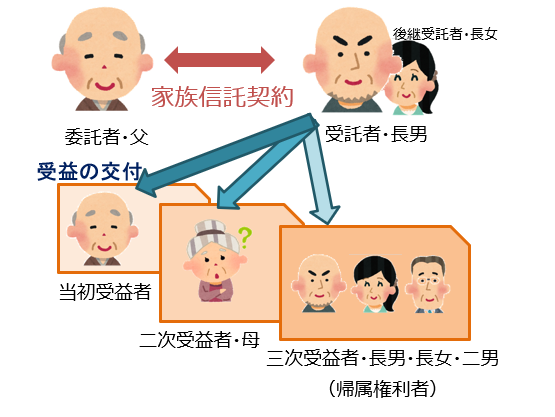

ウ)家族信託の設計図(キャストのみ。受託者の権利義務等の他の骨子は割愛)

① 委託者;父

② 受託者;長男

後継受託者;長女

③ 当初受益者;父

二次受益者;母

三次受益者;長男・長女・二男

【図5】事例1;受益者連続を基本とするフルオーダー信託

エ)家族信託を対策の中心に据えるメリット

① 父の財産を、受託者を長男として信託財産とすれば、父の生前は父のために、父亡き後は母のために使うという財産管理の方針を貫けます。

② 介護に貢献した親族に介護報酬を支払うことは、後見人による財産管理では難しい面があります。信託による財産管理においては可能です。

③ 母亡き後、精神疾患のある二男との間での遺産分割協議は困難なことから、受託者を長男としたま売却処分し、その後、信託を終了させて、金銭で分配すると、財産承継がスムーズです。

オ)ケース別費用シミュレーション

報酬基準表1を適用;受益者連続を基本とするフルオーダー信託

信託財産5,000万円(土地3,000万円、建物500万円、金銭1500万円)

② 信託登記の司法書士報酬 10万円

③ 消費税①② 9万1200円

④ 登録免許税 11万円(土地9万円・建物2万円)

⑤ 公証人手数料 約7万円

合計 約142万円

本ページ冒頭で示した信託財産の1%基準の例と比較して高額ですが、上記の事案概要をご覧いただくと、本事案で解決できることの価値が大きいことをわかっていただけると思います。

6-3.報酬基準表2~一代限りのフルオーダー信託

長女50歳 父の不動産賃貸業にこれまで興味はなかったが、今後の賃貸管理等に課題を感じている。

ア)課題

① 父の認知症への対応(不動産の賃貸管理や不動産の組換え)

② 自宅兼アパートには担保が付いており、残債も1,000万円ある。残債のある担保物件で、特に収益用不動産の場合には、信託内の債務引受の論点を詰める必要があり、金融機関との折衝が必須となる。場合によっては、借換えも検討される。

イ)ニーズ

① 不動産の賃貸管理のみならず、稼働率のよくない当該物件を売却することも検討している。売却代金と現金を用いて、父の自宅と、賃貸用の物件として、駅前のマンション2部屋を購入することを検討している。

② 長女は、今後の賃貸物件の管理には前向きに取り組もうと思っている。

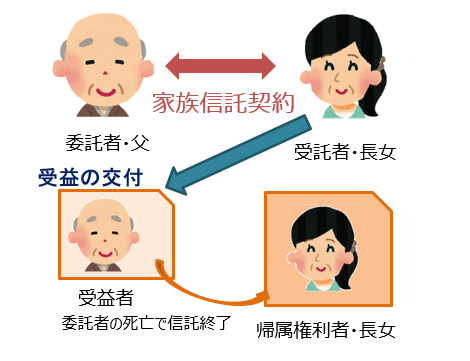

ウ)家族信託の設計図(キャストのみ。受託者の権利義務等の他の骨子は割愛)

① 委託者;父

② 受託者;長女

③ 受益者;父

④ 帰属権利者;長女

【図6】事例2;一代限りのフルオーダー信託

エ)家族信託を対策の中心に据えるメリット

① 父の財産を、受託者を長女として信託財産とすれば、後見人による財産管理では難しい資産の組換えを達成できる余地がある。

オ)ケース別費用シミュレーション

報酬基準表2を適用;一代限りのフルオーダー信託

※信託内借入れの論点があるため加算基準あり

信託財産5,000万円(土地2,500万円、建物2000万円、金銭500万円)

② 信託登記の司法書士報酬 10万円

③ 消費税①② 8万8800円

④ 登録免許税 11.5万円(土地7.5万円・建物4万円)

⑤ 公証人手数料 約7万円

合計 約139万円

本ページ冒頭で示した信託財産の1%基準の例と比較して高額ですが、上記の事案概要をご覧いただくと、本事案で解決できることの価値が大きいことをわかっていただけると思います。信託内借入れの論点がなければ、30%増しの加算基準がなく、全体で約114万円となります。

6-4.報酬基準表3~一代限りのセミオーダー信託

長女48歳 経済力もあり、妹思い。

二女45歳 社会に出てから精神疾患を患い、自宅にて母と同居。

ア)課題

① 母の認知症への対応(母の預貯金の凍結回避)

イ)ニーズ

① 母の預貯金の一部は、精神疾患により自立した生活ができていない二女の生活扶助のために使いたい。

② 長女は妹思いだが、自身の生活が忙しいので、自分が受託者の役目を務めるのは難しいと考えている。家族信託により、二女が金銭管理し、そのまま二女が承継してもらって何の問題もないと思っている。

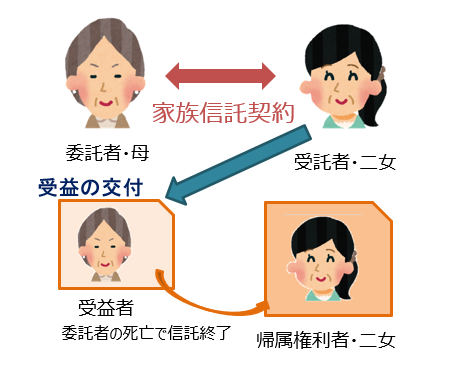

ウ)家族信託の設計図(キャストのみ。受託者の権利義務等の他の骨子は割愛)

① 委託者;母

② 受託者;長女

③ 受益者;母

④ 帰属権利者;長女

【図7】事例3;一代限りのセミオーダー信託

エ)家族信託を対策の中心に据えるメリット

① 母の財産を、受託者を二女として信託財産とすれば、後見人による財産管理では難しい、二女の生活扶助のための資金を支出できる。

オ)ケース別費用シミュレーション

報酬基準表3を適用;一代限りのセミオーダー信託

信託財産5,000万円(金銭5,000万円)

② 消費税① 4万1600円

③ 公証人手数料 約7万円

合計 約57万円

7.家族信託の「必要経費」概念を正しく理解する

7-1.必要経費とは

必要経費について、筆者は次のように考えています。

- 皆様に解決したい課題があり、そのために必要な対策を実施するにあたり、当然に必要な金銭的な負担のこと。

- その経費をかけなければ、課題は解決せず、将来、別の形で負担(リスク)が顕在化すること。

- 将来の新たな負担(リスク)を考えたとき、今支出する金銭負担に一定の価値があること。

この考えをベースにして、以下でお伝えしたいことがあります。

7-2.自分でやって経費削減?

たまに、勉強家のご相談者の場合、自分で家族信託契約を作成してみようという方がいらっしゃいます。見よう見まねで作成して、チェックしてほしいという依頼を請けたこともあります。

断言しますが、家族信託は、一般の方の手に負えるものではございません。家族信託の専門家を名乗る人でも、真のプロフェッショナルは10%未満ですから、当然と言えます。家族信託を利用するにあたり、真のプロフェッショナルに対し支払うコンサルティング報酬は、まさに必要経費と言えます。

そのうえで、皆様に必要なことは、相談相手を真のプロフェッショナルと見抜く視点です。本サイトでは、そのような視点の記事を充実させています。プロ向けに健全な家族信託の組成をすることを推奨している筆者が、真摯に考えたことを、忌憚なく記事にしていますので、ご参考にされてください。

7-3.成年後見と比較して割安?

家族信託では、ランニングコストはかからないと喧伝している専門家がいます。その結果、たとえば20年スパンで考えたとき、成年後見より家族信託のほうが割安であると言います。後見人報酬は月額2~6万円かかるが、家族信託はかからないと。イニシャルコストを100万円前後かけても、リーズナブルというわけです。

ここには2つのミスリードがあります。

ア)成年後見の役割は財産管理のみではない

成年後見は、財産管理の他に、身上監護という重要な役目があります。本人の生活環境をよりよくするために種々の判断をし契約をする任務です。家族信託と二者択一の制度ではありません。にもかかわらず、比較論点を財産管理に単純化して、家族信託に誘導しようとする記事が多数見られます。

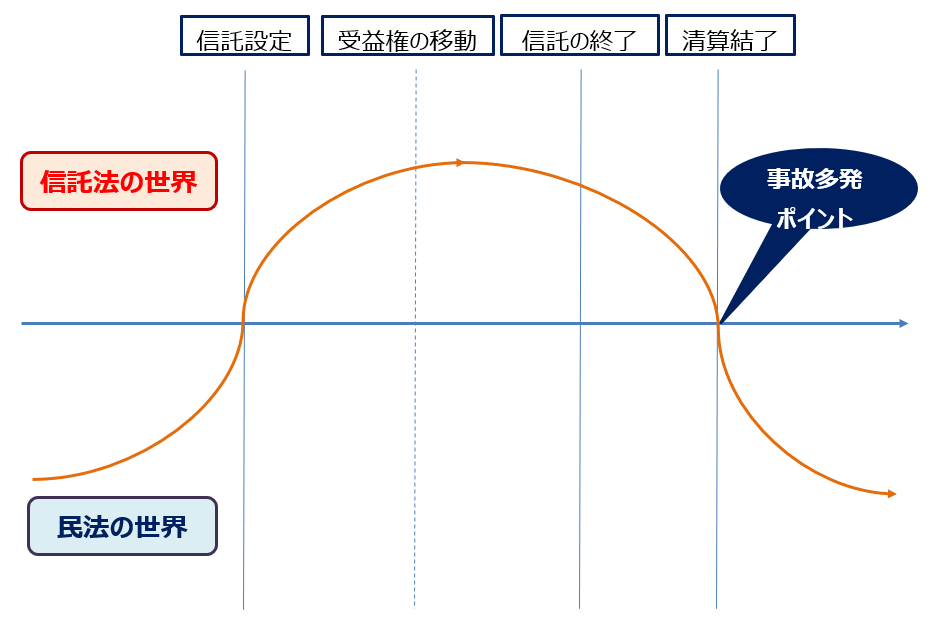

イ)家族信託でも必要なランニングコスト

筆者は、あくまでお客様のニーズに合わせてのご案内ではありますが、家族信託も、ランニングコストはかけるべきと考えています。家族信託は新しい財産管理制度で、必ずいつか、民法の世界に戻ってこなくてはなりません。宇宙に打ち上げられたロケットが、安全に地球に帰還する必要があるのと同様です。その際の安定飛行は、組成後における専門家のきちんとしたフォローがあって実現できます。

【図4】民法の世界への安全な帰還

7-4.成年後見に自ら取り組んだことのない者による、家族信託への誘導

後見制度を意図的に遠ざけるような相談対応はよくありません。後見業務に自ら取り組んだことのない専門職や実務家が、安易に後見制度を悪者として扱い、家族信託に誘導しています。テレビなどのマスコミの報道も、その方向性でされており、非常に偏向しています。

筆者は、成年後見に自ら取り組んだことのない者(成年後見人への就任実績のない者)に、家族信託をコンサルティングする資格はないと考えています。

成年後見制度は闇ばかりではありません。現場で奮闘している多くの真面目な後見人がいます。後見制度は、意図的な悪だくみがされなければ、事故はおきません。一方、家族信託は、組成する専門家の資質により、事故が起きます。家族の課題を解決する手段として、家族信託と後見制度とのバランスが重要です。

皆様も、今相談している専門家に、成年後見の就任実績を聞いてみてください。真のプロフェッショナルか否かの一つの指標になります。

8.家族信託にかかる費用は?料金の内訳や相場感のまとめ

8-1.総括

家族信託のコンサルティング報酬の設定の仕方にも、その専門家の業務ポリシーや、業務に対する知識の奥行きが見えるものです。「コンサルティング」という曖昧な語句に引きずられ、専門家自身、報酬根拠をよく考えずに設定してお客様に案内していることが多いと思います。

本ページをご覧になった皆様は、ぜひ、真のプロフェッショナルを見極めて、ご家族の幸せを実現してください。

8-2.家族信託組成業務の当事務所のポリシー

- 健全で公平な制度比較を行い、皆様の全体最適を達成します。

- 専門職・プロ向けの家族信託に関する研修の、多数の実績を持ちますが、家族信託至上主義ではありません。

- 成年後見業務・遺言作成業務にも多くの実績を持っています。そのため、皆様の環境においては、家族信託は必要ありませんと断言することもあります。

- 家族信託を組成する能力の未熟な専門職・実務家を、真のプロフェッショナルに育てるための活動を行なっています。

- 家族信託組成後も、皆様ご家族の今後の人生に、伴走します。

8-3.信託コンサルタントver2.0.の企画

当事務所では、専門職・プロ向けに、信託コンサルタントver2.0の企画をしています。

従来型の信託コンサルティング

- 民事信託・家族信託の名を含む肩書きをゲット

- ツールを用いて信託を仕事にできるようになった

- 成年後見制度はとにかく悪者で、信託万能主義に傾倒

- 組成した信託が事故予備軍であることに気づいていない

- 信託組成業務の法的根拠など考えたこともなく、結果として報酬根拠も曖昧

従来型の信託コンサルティングが普及すると・・・

- 数年後に、信託事故は多発すること必至

- 信託業務市場そのものが危うくなる

- 迷惑を被るのは、信託を必要としている一般市民と、まじめに組成している真のプロフェッショナル

従来型の信託コンサルティングを実施する専門職・実務家が、業務理念と業務スキルを見直し、現在そして将来の民事信託・家族信託市場を健全に育てるための、新たな船出をする。これがVer.2.0です。

8-4.本ページの報酬設定の考え方を参考にしてくださる専門家の方、歓迎です

筆者は、健全な民事信託・家族信託市場の発展を心より願っております。本サイトは、専門家の皆さんもご覧いただいているものと思います。本ページの報酬設定の考え方を、ご自身の業務案内時に取り入れてくださることは大歓迎です。ともに、家族信託を必要としているお客様の幸せに貢献していきましょう。