NHKも家族信託を特集する時代。マスコミ報道は成年後見制度を悪者として扱います。家族信託で仕事がしたい専門職が家族信託夢物語で皆様に家族信託を薦めます。大きなリスクを感じます。本サイトでは健全に制度比較を行い、家族の幸せを実現するために家族信託を活用する視点を大切にし、真の「わかった」を提供します。

1.家族信託とはいったいどんな制度?

1-1.新しい財産管理制度~家族信託とは

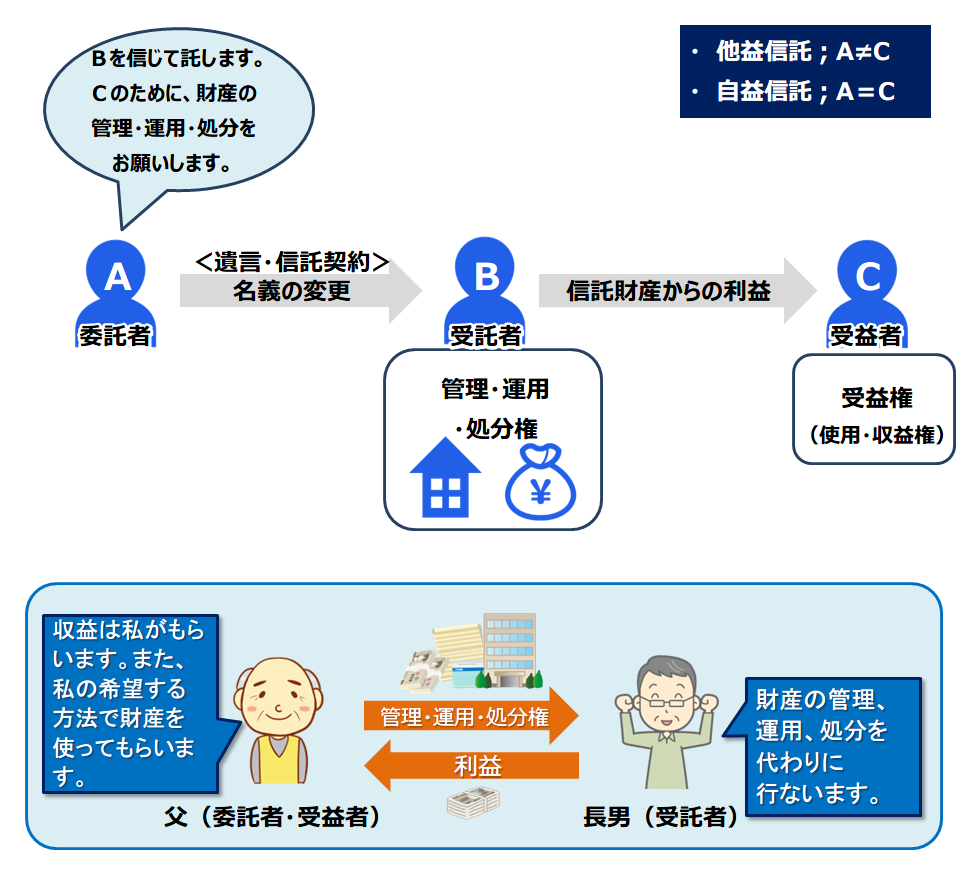

家族信託は、財産権を本人に残したまま、管理・処分権を家族に移す制度です。家族信託により、本人の預金や不動産を、家族が正当な権限をもって管理・処分できるようになります。図1をご覧ください。主なキャストは委託者・受託者・受益者ですが、通常、委託者と受益者は同じ人物とします。委託者・受益者を父、受託者を長男と考えるとイメージしやすいです。

【図1】<上図>図解・家族信託 / <下図>典型的な自益信託(委託者と受益者が同じ)

家族信託は、財産管理制度です。魔法の仕組みでも何でもありません。財産管理制度ですから、その仕組みを論理的にお話します。

財産には必ず所有権があります。信託の設定により、所有権の機能が分解されます。図2をご覧ください。所有権は重箱構造です。上の皿に管理・処分権があり、下の皿に使用・収益権(財産権)があり、通常は重箱は重なり合ったまま、本人の元にあります。

しかし、信託の設定をすると、上の皿と下の皿が分かれて、上の皿を長男(受託者といいます)に与えつつ、下の皿を父(受益者といいます)に残したままとすることができます。これにより、財産権を父に残したまま、管理処分権を長男など家族に移すことができます。

【図2】所有権にある各機能の分解

家族信託は、財産を選んで設定します。よく、すべてを信託財産とするとよいと説明がされることもありますが、違います。たとえば年金受給口座(年金受給権)など、信託財産化できないものは必ずありますし、信託財産と、自分の固有の財産とを分けて管理することが大切です。その意味で、家族信託は、お財布をもう一つ作ることと説明することもあります。信託用の財布のみ、前述のような仕組みで、その管理処分を家族に任せます。

一つの仕組みで財産承継効果もある家族信託

家族信託は、財産権である「受益権」について、本人の次は誰が取得するかを定めることで、遺言の代用効果も持たせることができます。

【図3】家族信託による財産承継

財産管理制度でありながら、財産承継の効果もある、これが家族信託の大きな特徴と言えます。

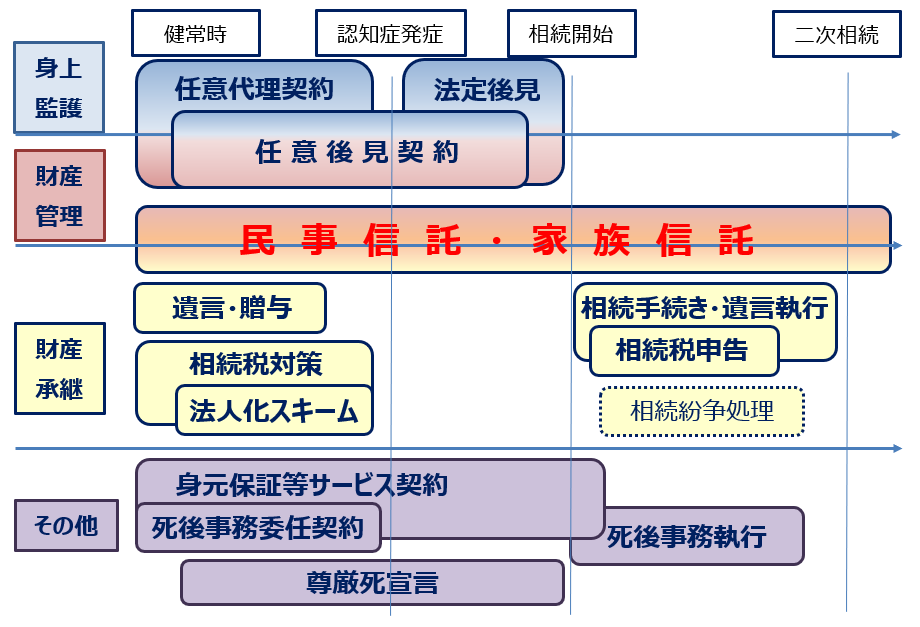

【図4】幸せな老後と相続を達成する各種制度マトリックス

2.他の制度との違いとは?

2-2.成年後見制度との違い

財産管理制度として、家族信託と双璧をなすのが成年後見制度です。成年後見制度は、本人の管理・処分権を後見人がフォローする制度なので、原則として形式的に本人のためになる行為をするという縛りがあります。一方で、家族信託は管理・処分権を完全に受託者(家族)に移すので、成年後見とは一味違った財産管理が可能となります。

また、成年後見制度は、直接的に又は間接的に、家庭裁判所の監督下に置かれています。家庭裁判所の考える財産管理方針が色濃く影響します。そのため、本人が元気であれば当然に実施しているであろう行為も、成年後見制度の元ではできないこともあります。

一方、家族信託では、信託の目的と、受託者の権利義務の定め方次第で、もう少し柔軟な設計ができます。もちろん、家族信託も万能ではありませんが、家族信託による財産管理の方がふさわしい環境は、確かにあります。

2-3.贈与との違い

次世代に財産を贈与してしまえば、財産の管理・処分権は移ります。贈与することで、家族の課題がシンプルに解決することもあります。

一方で、贈与は一度したら取り戻すことができません。こんなはずではなかった!に応えられません。家族信託は、所有権全てを次世代に移すことはなく、本人自身も関わりを持ち続けることができるので、本人の希望のかゆいところに手が届きます。

2-4.遺言との違い

財産承継方法の王道は遺言です。ただ、遺言には限界があります。たとえば、ご相談者はよく、こんなことを考えます。「この先祖代々のルーツある財産は、直系でいつまでも継いでもらいたい。」「まずは残される妻の生活の足しにしてから、あとは未婚の長女に相続させてやりたい。」これは、「後継ぎ遺贈」と言われるもので、最初の相続人に相続させるところまでは可能ですが、その後の承継は、自身の遺言ではどうしようもありません。

ところが、家族信託では、その財産的価値が凝縮した「受益権」を、最初は自分、自分が亡くなったらA、Aが亡くなったらBと、順次移転させるように設計することで、遺言では不可能な「後継ぎ遺贈」の効果を出すことができます。

3.家族信託で実現できる未来(メリット)と活用例

3-1.家族信託で成年後見制度とは異なる指針の財産管理ができる!

遺言・相続税対策など、財産承継の対策を行なっても、意外と見落としがちなのが、加齢による認知症等の、高齢者特有の問題です。認知症が進み、ご自身で重大な決断ができなくなると、財産管理・処分の一切が凍結します。では、認知症対策は、成年後見制度のみでよいのでしょうか。

成年後見制度は、判断能力の低下した方が本人らしく生きることを支援し、本人の権利を守るものです。特に身上監護(生活環境を整えてあげる活動)で、絶大な力を発揮します。

一方で、財産管理は、財産の保全を原則とし、窮屈な面があるのは否めません。預金が潤沢にあるうちの不動産売却や、土地の有効活用としての収益物件の建築は難しいです。

元気なときの本人であれば、その行為の価値をわかり実践できることも、後見制度のもとでは、財産の保全というフィルターがかかるため、実践できません。

そこで、家族信託の出番です。認知症になった後も特定の目的(信託目的といいます)に従い、一定の範囲で相続対策を継続することもできます。財産的価値は相変わらず自身のままとしつつ、管理・処分権を次世代に与え、成年後見制度とは異なる指針の財産管理が可能となります。

3-2.家族信託で元気なうちに収益不動産の経営承継ができる!

このような家族信託の特徴を生かすと、当主が元気なうちに、収益不動産の経営承継を達成することができます。贈与で完全に次世代に移すのではなく、受益者として当主が監督できる立場にありながら、管理・処分を次世代に任せます。

次世代が出資した法人が収益不動産を買い取る、いわゆる法人化スキームとは異なる方法です。法人化スキームでは、買取資金の融資を受ける必要があったり、不動産取得税や譲渡所得税などの各種コストがかかったりします。家族信託による管理・処分権の移転は、買取資金は不要だし、不動産取得税等の流通税もかかりません。

アパートオーナー様のよくあるお悩みとして、次世代が収益不動産の所有と管理に無関心なことがあります。確かに、節税のためだけに建築したアパートは、キャッシュフローの視点も欠けて「負動産」となっていることも多く、次世代にとって重荷かもしれません。

しかし、不動産の組換えも含めて、次世代が承継したいと思う価値ある不動産に生まれ変わらせようと当主が決意し、それを次世代と二人三脚で行おうとするとき、家族信託による経営承継は、非常に効果的と言えます。

3-3.家族信託で遺言代用機能を付加できる!

家族信託には財産承継機能もあります。財産権である「受益権」について、本人の次は誰が取得するかを定めることができます。受益権を持つ「受益者」が亡くなることをきっかけとして、次の受益者に権利が移る設計とするとき、遺言代用の効果を発揮します。

すでに遺言を書いている方が、家族信託を活用して対策をすることは、何の問題もありません。すでに書いてある遺言と同様の承継内容になるように、家族信託内で設計すればよいのです。

3-4.家族信託で財産承継の道筋をアレンジできる!

一方、遺言にも限界があります。たとえば、ご相談者はよく、こんなことを考えます。「この先祖代々のルーツある財産は、直系でいつまでも継いでもらいたい。」「まずは残される妻の生活の足しにしてから、あとは未婚の長女に相続させてやりたい。」これは、「後継ぎ遺贈」と言われるもので、最初の相続人に相続させるところまでは可能ですが、その後の承継は、自身の遺言ではどうしようもありません。

ところが、家族信託では、「受益権」を、最初は自分、自分が亡くなったらA、Aが亡くなったらBと、順次移転させるように設計することで、遺言では不可能な後継ぎ遺贈の効果を出すことができます。

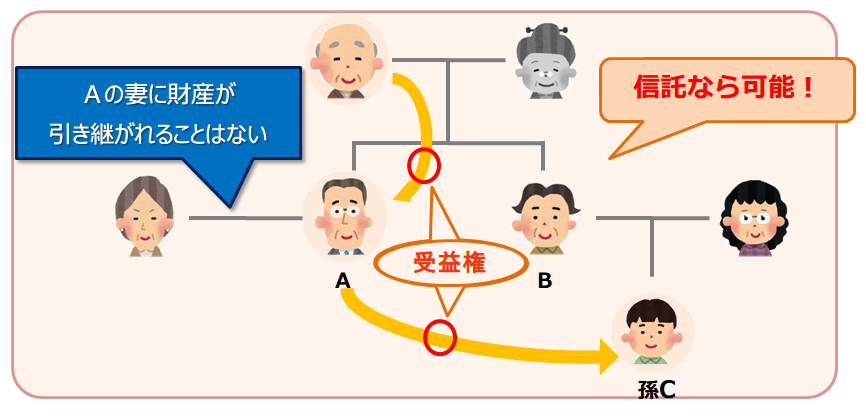

【図5】受益者連続型(後継ぎ遺贈型)の信託

図5で解説します。長男Aに子がいないとします。ルーツある財産は長男Aに相続してもらいたいが、A妻の家系に財産が流れるのは困るというケースがあります。長男Aが亡くなった後は、直系に継ぎたいので、二男Bの子Cに財産を戻してもらいたいのです。委託者の遺言のみでは実現不可能ですが、家族信託では可能となります。

3-5.家族信託で税負担なく次世代に管理・処分権を移せる!

家族信託は、特に土地など財産価値の大きなものの管理・処分権を移すときに大きな効果を発揮します。漫然と次世代に贈与してしまえば莫大な贈与税がかかるところ、財産価値を自身に残したまま、管理・処分権のみ移転できるのです。その意味で、生前贈与の限界を克服する側面もあります。

また、いわゆる法人化スキームでは、次世代が出資した法人が収益不動産を買い取ります。このとき、不動産取得税は必ずかかり、譲渡所得税がかかることもあります。家族信託は、最初の設定時はどちらの税金もかかりません。(税金がかかる時期や場面が異なるので、全体でみたときに必ず節税になるわけではありません)

3-6.家族信託で共有の課題を極小化し、望ましい収益分配ができる!

収益不動産の家賃を、子世代皆で分配したいという需要があります。一般的には、法人に名義を持たせ、役員報酬で分配する方法があります(法人化スキーム)。しかし、役員は株主総会で変更できるため、株主構成にも配慮が必要で、株式を子世代で均等に持つと、法人の運営が困難となるケースもあります。このとき、共有の課題を極小化しているとは言えません。

一方、家族信託で同様の需要に応えるとき、子世代を複数の受益者とします。そして、受託者はたとえば長男一人にし、管理・処分権を一元化します。受益者の変更は、受託者一人でできるものでもなく、他の子の受益権は守られます。子世代は、受益権に基づき、家賃の分配を受けます。

さらに、子世代以降の受益権の道筋もつけられるので、財産の分散化を防ぐことができ、管理・処分権を一元化しておきたい期間中、家族信託による管理を継続できます。

4.家族信託を検討する際の注意点~ミーハーなメディアと、「家族信託の専門家」を名乗る者たちの不都合な真実

4-1.家族信託を魔法の制度と見るミーハーな世間の風潮

家族信託は黎明期から普及期に入りました。ご相談者が自ら調べて「家族信託」という語句を使う時代となりました。テレビや雑誌などのメディアが家族信託を多く取り上げ始めたのが理由です。

しかし、メディアは基本的にミーハーです。家族信託を魔法の制度のように取り上げ、家族信託のリスクへの言及は皆無です。当事務所では、ご相談者のそのような相談動機を軌道修正し、正しい認識を持っていただいたうえで、本当に必要であれば、家族信託の処方をして差し上げております。

4-2.成年後見制度を悪の制度とする世間の風潮

メディアが家族信託を紹介する際に、比較対象とされるのが成年後見制度です。そのとき、成年後見は悪の制度として語られます。

メディアでは、後見制度を利用する、又は利用を控えている家族の気持ち(後見制度への不満)にフォーカスした情報発信が中心です。ほとんどの、真面目に業務を行っている成年後見人の日々の奮闘はメディアに載ってきません。偏った情報には問題があります。

皆様の相談に乗る専門職も同様です。家族信託に誘導したいがために、成年後見制度を批判的に解説します。後見制度は正しく活用すれば事故はありませんが、家族信託は、潜在する事故リスクがあります。そもそも、無責任に後見制度を批判する専門職は、自ら成年後見人としての業務経験があるのか、疑問です。

成年後見業務を実際に経験していない専門職は、家族信託に取り組む資格はありません。(未経験の業務を、無責任に批判するのはよろしくないです)

4-3.家族信託で仕事がしたい専門職・家族信託ありきの提案

ご相談者が家族信託に乗り気なのだから、この際、信託を手がけてしてしまおう、信託を経験しておくよい機会だと、信託に取り組みたいばかりに、信託以外の方法で解決できることを、いたずらに信託を組成する、そのような専門職が増えています。

家族信託ありきで処方する信託は、相談過誤にあたります。そのような専門職に相談に乗ってもらい、家族信託を組成してしまったご家族は不幸になります。

家族信託ではない、別の制度の利用で課題を解決できるご相談者には、「あなたには家族信託は不要です」と断言できる、そのような専門職が、家族信託の真のプロフェッショナルと言えます。

4-4.遺産の先取り信託

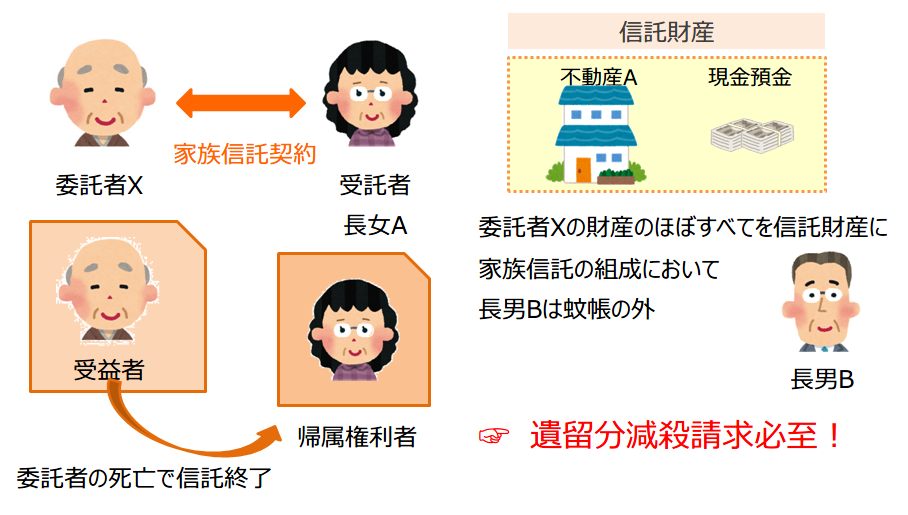

家族信託を利用したい動機として、遺産の先取りを諮りたいという危険なものがあります。生前から親の財産管理のすべてを担い、親が亡くなった後に財産を自分が取得する設計をします。そのとき、蚊帳の外にいる家族がいます。このような家族信託は、遺産の先取り信託と言え、トラブルを内包しています。

家族信託は、家族の幸せのために利用する制度です。一部の人の恣意的な目論みのために利用するものではありません。そこを正せない専門職は、真のプロフェッショナルとは言えません。

【図6】遺産の先取り信託

4-5.リスクの潜在している家族信託の組成現場1

驚くことに、お金を払えば、専門職に対し、家族信託に取り組むためのツール(契約書フォーマットを含む)を用意してくれる時代です。熟練者に質問できる環境を整備した会員制の団体もあります。専門職皆で情報交換し、現場の課題を共有しブラッシュアップしていくのはよいことです。

ツールのよいところは、ポイントが整理されており、初級者でもそれなりの仕事ができることです。しかし、ご相談者の希望は、事案ごとに変わります。標準化された契約書をベースとして、深い検証なくアレンジし、大事故が起きそうな契約書をよく見かけます。ご相談者の希望を叶えたいとする姿勢はよいのですが、事故リスクのある信託を組成してしまえば、わかりやすい相談過誤です。

4-6.リスクの潜在している家族信託の組成現場2

標準化した契約書を、いたずらに編集する必要はない、とする向きがあります。家族信託の組成に至る工数を減らし、事業として成立させるための工夫です。専門職自ら関与しなくても、提案パターンを固定し、事務員もできるようにしているところもあるらしいです。経営者・事業家の発想としては優秀です。

例えば、自宅売却のための、委託者死亡時に終了する信託などは、標準化しやすいです。標準化した契約書を用いれば、事務員の手で信託を量産できると言います。

しかし、ご相談者独自の希望が細部にあるのに、そこに手当てをしないまま(ご相談者にその部分はあきらめてもらい)、フォーマットを適用するのはどうでしょうか。これも相談過誤です。

家族信託業務を事務所の業務として確立したトップが、業務の仕組み化をした後、現場を離れてしまうと、こういうことが起こりえます。希望を反映しないフォーマット信託、検証なきアレンジ信託、いずれも相談過誤です。こうした信託が量産される土壌を、非常に危惧しています。

家族信託は手作りの要素が強く、トップが信託の現場から離れては成立しません。

4-7.法務・後続登記・税務の各リスク

家族信託を組成するとき、法務・後続登記・税務の各方面からのリスク検証が必要です。このような検証が必要だということを知らずに、家族信託を皆様に提案している専門職もいます。リスクがあることを知らないリスク、これが最も大きなリスクです。

法務リスクで典型的なものは、受託者の権利義務が健全に機能しないことと、信託終了時に安全に民法の世界に還って来られないことです。

後続登記リスクとは、不動産に信託の登記を入れた後、家族の環境変化に応じて様々な登記を入れていく際に、入れるべき登記申請を入れられないことです。

税務リスクとは、予期せぬ課税がされることです。家族信託の税務はポイントを押さえれば特段問題ないのですが、家族信託特有の税務リスクが顕在化する場面がやはりあります。

いずれのリスクも、また記事を改めて詳解します。

4-8.信託組成時の顕在化していないリスクに皆が気づいていない

家族信託のリスクは、組成時には顕在化しません。リスクがどこにあるのか、その嗅覚のない専門職による組成ですから、隠れていて当然です。信託財産に大きな動きがあるときや、受益権が移転するとき、信託が終了して民法の世界に戻ってくるときなどに、リスクが顕在化します。その不利益は、すべて当事者たる皆様が受けることになります。

家族信託のリスクに対する嗅覚のある、真のプロフェッショナルに依頼しなければならないことの理由です。

5.家族信託組成業務の当事務所のポリシー

5-1.家族信託組成業務の当事務所のポリシー

- 健全で公平な制度比較を行い、皆様の全体最適を達成します。

- 専門職・プロ向けの家族信託に関する研修の、多数の実績を持ちますが、家族信託至上主義ではありません。

- 成年後見業務・遺言作成業務にも多くの実績を持っています。そのため、皆様の環境においては、家族信託は必要ありませんと断言することもあります。

- 家族信託を組成する能力の未熟な専門職・実務家を、真のプロフェッショナルに育てるための活動を行なっています。

- 家族信託組成後も、皆様ご家族の今後の人生に、伴走します。

5-2.信託コンサルタントver2.0.の企画

当事務所では、専門職・プロ向けに、信託コンサルタントver2.0の企画をしています。

従来型の信託コンサルティング

- 民事信託・家族信託の名を含む肩書きをゲット

- ツールを用いて信託を仕事にできるようになった

- 成年後見制度はとにかく悪者で、信託万能主義に傾倒

- 組成した信託が事故予備軍であることに気づいていない

- 信託組成業務の法的根拠など考えたこともなく、結果として報酬根拠も曖昧

従来型の信託コンサルティングが普及すると・・・

- 数年後に、信託事故は多発すること必至

- 信託業務市場そのものが危うくなる

- 迷惑を被るのは、信託を必要としている一般市民と、まじめに組成している真のプロフェッショナル

従来型の信託コンサルティングを実施する専門職・実務家が、業務理念と業務スキルを見直し、現在そして将来の民事信託・家族信託市場を健全に育てるための、新たな船出をする。これがVer.2.0です。